पर्सनल लोन के ब्याज दर और कैलकुलेशन को समझें

पर्सनल लोन आपके बड़े खर्चों या आपातकालीन जरूरतों को पूरा करने का एक शानदार तरीका हो सकता है, लेकिन क्या आप जानते हैं कि इसका ब्याज कैसे कैलकुलेट किया जाता है? यह उतना जटिल नहीं है जितना आप सोचते हैं!

2025 में, महंगाई और आरबीआई की नीतियों जैसे आर्थिक बदलाव ब्याज दरों को प्रभावित कर सकते हैं। लेकिन घबराने की जरूरत नहीं है—आप सही जानकारी और प्लानिंग से सबसे बेहतर डील पा सकते हैं। बस अपना क्रेडिट स्कोर अच्छा रखें, अलग-अलग लेंडर्स की तुलना करें, और ईएमआई कैलकुलेटर जैसे आसान ऑनलाइन टूल्स का इस्तेमाल करें।

यह ब्लॉग आपको सबकुछ आसान शब्दों में समझाएगा। इसे पढ़ने के बाद, आप अपने लिए सही लोन चुनने और ब्याज पर पैसे बचाने में आत्मविश्वास महसूस करेंगे। तो चलिए शुरू करते हैं!

पर्सनल लोन आजकल एक लोकप्रिय वित्तीय समाधान है, जो आपको आपकी जरूरतों जैसे मेडिकल इमरजेंसी, शिक्षा, या बड़े खर्चों के लिए मदद करता है। लेकिन सही फैसले लेने के लिए यह समझना जरूरी है कि पर्सनल लोन का ब्याज कैसे कैलकुलेट होता है और उस पर कौन-कौन से फैक्टर असर डालते हैं।

पर्सनल लोन के ब्याज की गणना कैसे की जाती है?

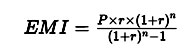

पर्सनल लोन का ब्याज आमतौर पर ईएमआई (Equated Monthly Instalment) मेथड से कैलकुलेट होता है। यह एक फॉर्मूला है जो लोन की राशि (प्रिंसिपल) और ब्याज को जोड़कर मासिक किश्तों में विभाजित करता है।

फॉर्मूला:

यहां:

- P = लोन की मूल राशि

- r = मासिक ब्याज दर (वार्षिक दर को 12 से विभाजित करके)

- n = लोन की अवधि (महीनों में)

यह फॉर्मूला सुनिश्चित करता है कि आपकी हर ईएमआई में ब्याज और प्रिंसिपल दोनों शामिल हों।

ब्याज दरों को प्रभावित करने वाले कारक:

1. क्रेडिट स्कोर: अच्छा क्रेडिट स्कोर कम ब्याज दर पाने में मदद करता है।

2. आय की स्थिरता: स्थिर और पर्याप्त आय लेंडर्स को यह भरोसा देती है कि आप समय पर भुगतान करेंगे।

3. लोन राशि और अवधि: लोन की राशि और चुकाने की अवधि ब्याज दर पर असर डालती है।

4. आर्थिक परिस्थितियां: महंगाई और आरबीआई की मौद्रिक नीतियां ब्याज दरें निर्धारित करती हैं।

2025 में संभावित बदलाव

- आर्थिक विकास: 2025 में भारत की अर्थव्यवस्था 6.5% की दर से बढ़ने की उम्मीद है।

- महंगाई दर: आरबीआई ने 2024-25 के लिए महंगाई दर 4.8% अनुमानित की है।

- ब्याज दर की भविष्यवाणी: 2025 में ब्याज दर औसतन 5.75% रह सकती है।

सस्ती ब्याज दर पर लोन कैसे लें?

1. अपना क्रेडिट स्कोर सुधारें।

2. विभिन्न लेंडर्स की तुलना करें।

3. बेहतर शर्तों के लिए बातचीत करें।

4. लोन अवधि को ध्यान से चुनें।

ऑनलाइन ईएमआई कैलकुलेटर का उपयोग करें

ऑनलाइन ईएमआई कैलकुलेटर एक आसान टूल है जो आपकी मासिक किश्त और कुल ब्याज का अनुमान लगाने में मदद करता है। अलग-अलग लोन राशि और ब्याज दरों के साथ इसे आजमाएं।

पर्सनल लोन का सही उपयोग करने और 2025 के संभावित आर्थिक बदलावों को ध्यान में रखते हुए बेहतर वित्तीय फैसले लेने के लिए यह जरूरी है कि आप ब्याज दरों को समझें। सही जानकारी और प्लानिंग से आप अपनी जरूरतों को पूरा करने के लिए बेहतर विकल्प चुन सकते हैं।

संबंधित विषय

- |

- Financial Literacy

Tips for the first time ‘Cash Loan’ takers

Every first experience you have leaves you thrilled.

- Financial Literacy

Everything you want to know about a Credit Score

To determine a credit score, several factors are considered as the type of employment, repayment potential, personal assets are verified before providing a loan.

- Financial Literacy

How to Improve Your CIBIL Score and Why It Matters

We know that there are parameters to check the health status of an entity.

- Financial Literacy

How to get home equity loan with bad credit?

When you build a new house, you hope to build lifetime memories in it.

- Financial Literacy

How do Credit Cards Work and What to Know?

A credit card is a convenient mode of payment made of plastic that allows you to make purchases online/ offline without parting cash.

- Financial Literacy

How to break the Credit Cards addiction?

Are you carrying multiple credit cards in your wallet?

- Financial Literacy

How to Apply for Short Term Loan in India?

Majorly, personal loans are long-term and have high interest rates on the lent amount.

- Financial Literacy

Distinguish between business loan and micro loan.

The difference between a business loan and micro loan lies in the scope of the two.

- Financial Literacy

7 Things You Must Do for Successful Verification & Get Instant Cash Loan Approval

A few years ago, the lending process in India was cumbersome where

- Financial Literacy

6 Things that Show on Your Credit Report

There is no surprise to reveal that a credit report reflects on your past credit transactions.

- Financial Literacy

How to apply for a Cash loan Online?

Getting cash loans have become easy nowadays.

- Financial Literacy

How to Get a Higher Credit Limit Easy?

Let us start with the main question whether you want to increase the credit limit or not.

- Financial Literacy

Checklist for a Small Business Loan Application

Taking a small business loan from a reputed lender may increase your chances of quick loan approval.

- Financial Literacy

What is the Perfect Credit Score for a Small Business Loan?

To begin, small businesses typically base their operations on the investment received from reliable sources.

- Financial Literacy

The System of Aadhaar Based Virtual ID

Unique Identification authority of India (UIDAI) has launched Aadhaar Virtual ID also known as VID, a temporary ID to be used at all places.

- Financial Literacy

ज़रूरी ग्राहक एडवाइजरी: खुद को धोखाधड़ी से कैसे बचाएं

होम क्रेडिटमें, आपकी वित्तीय सुरक्षा हमारी सबसे बड़ी प्राथमिकता है।

- Financial Literacy

Does the Purpose of Personal Loan Affects Loan Approval?

When it comes to personal finance, taking a personal loan is often seen as a versatile solution to meet various financial needs.

- Financial Literacy

Reasons Why You Should Approach an Online Lender for Loans

We all need to borrow money at some point in our lives to fulfill our goals and desires.

- Financial Literacy

Financial Lessons to be learnt this Diwali

Diwali, the festival of lights offers interesting financial lessons which can be used for future planning.

- Financial Literacy

How Payments Banks are different from Regular Banks

Payment banks are primarily based on the new business model proposed by the Reserve Bank of India.

- Financial Literacy

Safeguard Your Financial Journey with Home Credit Safe Pay

In a world that’s constantly evolving, financial security has taken on a new level of importance.

- Financial Literacy

Ways Women Can Manage Their Finances Independently

In our patriarchal society, women have been put down for decades

- Financial Literacy

Virtual ID in the Real World

Have you heard about Virtual ID? UIDAI introduced Virtual IDs after facing concerns over security of users’ data.

- Financial Literacy

Credit Score – Facts & Myths

A credit score is a significant number for the lenders and borrowers, both. Along with the credit score, the credit report helps substantially o estimate the borrowing capacity of the prospects now and later.

- Financial Literacy

Reasons Why Instant Loans Help You Overcome Emergency Situations

Life is unpredictable; you never know what it may have in store for you.

- Financial Literacy

Aadhaar Virtual ID And its Benefits

Considering the protection of the individual information including the statistic and biometric data specified on the Aadhaar card, UIDAI has of late chosen to think of one of a kind element, named as Virtual Aadhaar ID.

- Financial Literacy

Why Are There Different Types Of Credit Scores?

The borrower’s credit history and trustworthiness become important criteria that help lenders decide whether to provide him or her with a loan or not when it comes to obtaining a collateral-free loan, whether it be a small business loan or a personal loan.

- Financial Literacy

अनचाहे कॉल से परेशान हैं? TRAI DND के साथ अपनी शांति वापस पाएँ!

आज के डिजिटल युग में, हमारे फ़ोन अपूरणीय हैं, लेकिन वे ढेरों अनचाहे कॉल और संदेश भी लाते हैं।

- Financial Literacy

RBI Ki Fraud Ke Khilaf Ladai Mein Shaamil Hon: Bareilly Aur Pilibhit Mein Consumer Jagrukta Karyakram

Bharatiya upbhokta ke roop mein, aapke paas fraaud ke khilaf ladne ke bohot se adhikar hote hain aur Reserve Bank of India unhe surakshit rakhne ke liye ek RBI Consumer Awareness Program shuru kar raha hai. Kanpur ke RBI Ombudsman Office aapko jagrukta ke madhyam se shakti pradaan karna chahta hai.

- Financial Literacy

How to Build Your Credit Score from Scratch?

Your credit score is a critical aspect of your financial health.

- Financial Literacy

How to Get a Personal Loan for Self-Employed Individuals?

In today’s dynamic economy, more and more people are opting for self-employment as it offers flexibility and the opportunity to pursue one’s passion.

- Financial Literacy

Instant Personal Loan In 3 Easy Steps

Traditionally, extensive documentation, manual processes, multiple bank visits, endless paperwork, and a long wait for disbursal were a part of availing a personal loan.

- Financial Literacy

All You Need to Know About Credit Score

Have you ever been wondering about what a credit score is? What’s all the big fuss about it? Understanding them will benefit you at some time in your life.

- Financial Literacy

Useful Tips for Personal Loan EMI Management

In today’s fast-paced world, personal loans have become an essential financial tool to meet various needs and aspirations.

- Financial Literacy

Personal Loans Vs. Mortgage: Choosing The Right Path To Financial Freedom

When it comes to achieving financial freedom, making the right choices about borrowing money can be a pivotal decision.

- Financial Literacy

5 Financial Lessons to Master by Age 30

Many lessons learned can be financially draining, take them all seriously to take critical financial decisions that may be skipped otherwise.

- Financial Literacy

3 Smart things to know before Co-Signing a Loan

When an instant loan is applied for both the co-signer and co-borrower are equally responsible for the loan taken.

- Financial Literacy

10 Things that Lower Your Credit Score

When it comes to your credit score, there are some things that can make it go down.